Бюджетирование и финансовый анализ

Для управления холдинговыми структурами предусмотрена возможность использования инструментов классического бюджетирования, построенного на основе проводок хозяйственных операций по планам счетов управленческого учета или с помощью регистрового метода по статьям доходов и расходов. Внедрение бюджетирования позволяет создать целостную и эффективную систему управления, позволяющую:

- планировать деятельность с целью получения заданных финансовых результатов;

- определить цели и соответствующие им контрольные показатели деятельности;

- определить и распределить ресурсы для достижения поставленных целей;

- оптимизировать финансовые потоки с привлечением, при необходимости, внешнего финансирования;

- использовать анализ отклонений план/факт для корректировки деятельности путем принятия необходимых управленческих решений и др.

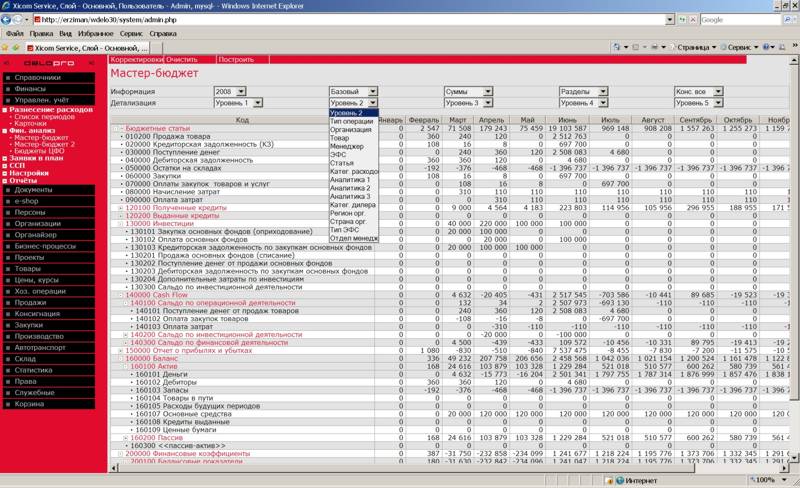

Возможности бюджетирования и финансового анализа . Принцип работы системы бюджетирования заключается в создании плановых операций деятельности компании с последующим автоматическим расчетом планового и фактического основного бюджета компании в различных разрезах аналитик. Система позволяет:

- вести оперативный контроллинг деятельности компании в соответствии с ее финансовой структурой;

- формировать бюджеты деятельности в разрезе статей бюджета и их аналитик, а также в разрезе элементов финансовой структуры;

- создавать управленческую отчетность по международным стандартам – для фактических данных и плановую отчетность, формируемую на данных плановых операций:

- Отчет о прибылях и убытках (P&L), консолидированный и в разрезе бизнес-единиц;

- Отчет о движении денежных средств (Cash Flow Report), консолидированный, а также в разрезе бизнес-единиц (движение денег по операционной, инвестиционной и финансовой деятельности);

- Баланс (Balance Sheet), консолидированный и в разрезе бизнес-единиц.

- вести консолидацию результатов деятельности бизнес-единиц и бюджетирование с учетом возможности пропуска неконсолидируемых операций;

- распределять накладные расходы на бизнес-единицы, определять рентабельности бизнес-единиц;

- рассчитывать финансовые коэффициенты для анализа различных аспектов деятельности компании.

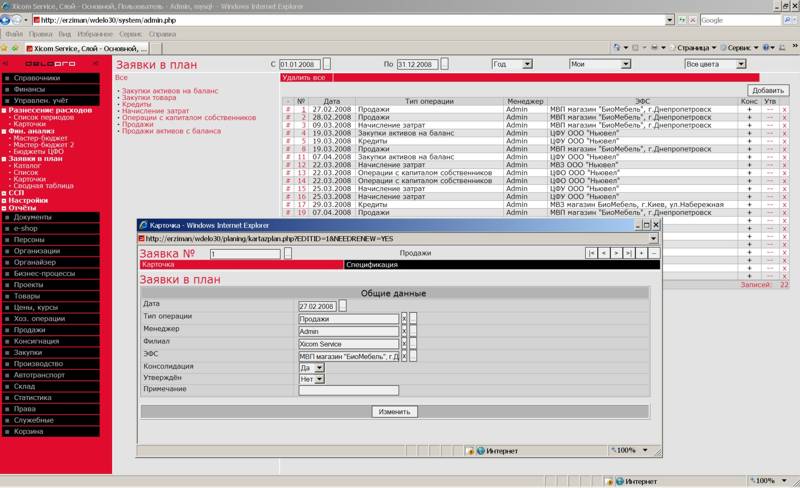

Организация процесса планирования и бюджетирования . Система позволяет создавать 3 сценария плановой деятельности компании (оптимистический, пессимистический и реальный). План продаж можно создавать на основании факта продаж за прошлые периоды с возможностью корректировки на плановый период. Плановые операции можно создавать для групп/категорий/типов контрагентов и товаров, а также по конкретным их наименованиям. План закупок создается на основании Плана продаж с возможностью корректировки в плановом периоде. Бюджеты могут поэтапно утверждаться ответственными лицами. Система позволяет использование методик бюджетирования "сверху вниз" и "снизу вверх".

Плановые операции , создаваемые в Системе, можно разделить на следующие типы:

- Продажи – операции, связанные с продажей товаров;

- Закупки товаров – операции, связанные с закупкой товаров для продажи;

- Закупки активов на баланс в связке с инвестиционной деятельностью и кредитами;

- Продажи активов с баланса в связке с инвестиционной деятельностью;

- Начисление/оплата затрат – операции, связанные с начислением затрат;

- Кредитные операции;

- Инвестиции – соотнесение операций с активами и бюджета инвестиционной деятельности;

- Взаиморасчеты с собственниками.

Возможно добавление других типов операций в зависимости от специфики деятельности компании или изменение существующих типов.

Финансовая структура предприятия вводится в Систему в разрезе элементов (ЦФО, ЦФУ, МВЗ, МВП). Каждому элементу присваивается ответственный за предоставления данных при формировании бюджета, а также оператор ввода данных.

Построение системы бюджетов . Определяются цели, задачи и принципы построения системы бюджетирования, ее состав и структура (ЦФО, формы и регламенты). Внедрение бюджетирования идет по двум направлениям:

- разрабатывается мастер-бюджет, система комплексного бюджетного планирования всей деятельности компании, зависящая от бизнес-процессов;

- строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от финансовой структуры.

Для каждой статьи бюджета прописывается программа, извлекающая из журнала ХО и других объектов Системы необходимую информацию. Каждая статья бюджета может иметь детализацию по аналитике (до 5-и уровней) и иметь до 2-х уровней группировки информации. По каждой статье анализируются план, факт и отклонения по абсолютной величине и в процентах.

Иерархическая структура мастер-бюджета формируется по статьям с указанием уровней аналитики. Для каждой статьи можно определить код, название и аналитики, в разрезе которых будет формироваться бюджет.

Финансовый анализ основан на использовании группы финансовых коэффициентов, рассчитываемых на основе баланса компании и отчета о прибылях и убытках, по значению которых оценивается стоимость компании в будущем, а также для определения эффективности управления компанией на основе ее стоимости. Финансовый анализ позволяет оценить:

- финансовое и имущественное положение компании;

- степень предпринимательского риска (возможность погашения обязательств перед третьими лицами);

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала и рациональность использования заемных средств;

- эффективность деятельности компании.

Для каждого финансового коэффициента прописывается программа, извлекающая из соответствующих объектов Системы необходимые данные.

←

1

...

32

33

34

35

36

40

→