Инструменты стратегического управления

Современные концепции стратегического управления предприятием предполагают использование не только традиционных финансовых показателей (отражающих исторически свершившийся факт и материальные активы компании), но и нефинансовых (учитывающих изменения состояния нематериальных активов и внешней среды) – доли рынка, степени удовлетворенности клиентов, оценки качества продукции, времени выполнения заказов, компетентности персонала и других ключевых показателей основных бизнес-процессов. В зависимости от размера бизнеса и потребностей собственников в инструментах управления, управление компанией может производиться на основе:

- анализа оперативно-хозяйственной деятельности;

- управленческого учета и бюджетирования;

- финансового анализа;

- сбалансированной системы показателей.

Во всех случаях данные для последующего анализа с целью принятия управленческих решений содержатся в журнале ХО и в карточках объектов – сделок, производственных заданий, персон, контрагентов, проектов и др.

Аналитический потенциал Системы

Всесторонний анализ хозяйственной деятельности корпорации проводится с помощью отчетов по продажам и закупкам, производству, складам, финансам и персоналу. Анализируются документарные, финансовые и товарные потоки, кредиторская и дебиторская задолженность за произвольный период времени по любому виду деятельности, в разрезе членов корпорации (в т.ч. консолидированные), подразделений, сотрудников, товаров, организаций, договоров и др. вплоть до конкретной сделки. Для детального анализа состояния объектов Системы используются разного рода реестры, "оборотки" и др.

Статистические отчеты . Оценка динамики изменения объёмов и структуры закупок и продаж, а также динамики оплат производится с помощью многомерных отчетов с разбивкой по произвольным дискретным интервалам (год, квартал, месяц, или произвольное количество дней). Для оценки динамики товарного движения используются отчеты по оборачиваемости товаров.

Анализ доходности . Фиксация прямых затрат в цикле операционной логистики (дополнительных расходов в сделках на продажу и закупку товаров, калькуляция себестоимости в производственных заданиях, а также учет прямых транспортных и складских расходов) дает важнейшую информацию для принятия управленческих решений. Отчеты о доходности и структуре расходов в разрезе товаров используются для потребностей управленческого учета и системы мотивации персонала.

Календарь оплат . Прогноз поступлений и расходов денежных средств на основании сроков оплат, зафиксированных в сделках на продажу и покупку товаров, может быть рассчитан по заданным пользователем периодам, члену корпорации, характеристикам контрагента, характеристикам сделки.

Складские запасы . Для оценки состояния складских запасов используются оборотно-сальдовые ведомости, отчеты по товарным остаткам и залежалым товарам.

Контроль отклонений . Специальные отчеты позволяют контролировать "непрайсовые" продажи - анализировать предоставленные скидки и отклонение цен от прайслиста, а также товарную пересортицу в сделках.

Контроль целостности транзакций . Большая группа отчетов используется для контроля целостности завершения различных документарных, операционных и складских транзакций. Например, Отгруженные, но не списанные или Списанные, но не выданные со склада товары, Недоотнесенные дополнительные расходы по закупкам и т.п. Специальный отчет используется для комплексной проверки завершенности всех операций.

Универсальные отчеты предназначены для формирования выборки объектов в соответствии с заданными пользователем логическими условиями отбора, сортировкой и перечнем полей (объектов и их свойств), информация из которых будет попадать в отчет.

Персональное дерево отчетов . На все отчеты могут быть установлены персональные права доступа. Пользователь может создать производные персональные отчёты, сохраняя настройки фильтров для задания параметров формирования отчётов, а также управления группировкой и сортировкой данных.

Активные отчеты позволяют выполнять определенные логистические операции с выборкой объектов – создавать заказы или закупки, проводить списание отгруженных ранее товаров и т.д. с последующим автоматическим перезапуском для актуализации информации с учетом выполненных действий.

Дополнительные возможности . С помощью гиперссылок данные в отчетах детализируются на любую глубину, имеется возможность горизонтальной группировки для отображения агрегированной информации (до 3-х уровней). Все отчеты можно экспортировать в Excel для дальнейшей обработки и графической визуализации.

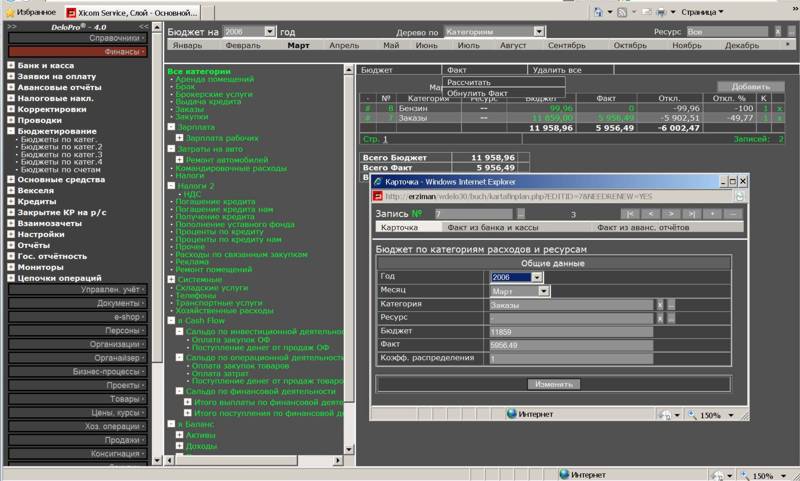

Контроль исполнения бюджетов по кассовому методу

Предусмотрена возможность организации процесса бюджетирования с использованием бухгалтерского и управленческих планов счетов, а также на основе статей доходов и расходов. В последнем случае фактическое исполнение бюджета происходит по кассовому методу. В момент совершения связанной с движением денег ХО, она связывается с соответствующей категорией доходов и расходов, а ее сумма распределяется на выбранные ресурсы или центры финансовой ответственности (ЦФО). Бюджеты по категориям или ресурсам можно просматривать в разрезе месяцев и лет. Планируемые показатели можно формировать по факту прошлых периодов или ввести вручную, по каждой цифре можно получить детализацию в разрезе ХО.

←

1

...

30

31

32

33

34

...

40

→